Wysokie wymagania odnośnie wkładu własnego utrudniają zakup pierwszego mieszkania. Zamiast dopłacać młodym przy okazji usamodzielniania się łatwiej wzorem Estonii, Łotwy czy Irlandii czy Zjednoczonych Emiratów Arabskich ograniczyć stosowane wobec nich wymagania odnośnie wkładu własnego.

Nie tylko gotówka na wkład własny, ale też pokrycie kosztów związanych z przeprowadzeniem całej transakcji zakupu mieszkania, to niezbędne minimum, aby myśleć o własnych „czterech kątach”. Żeby kupić mieszkanie trzeba mieć bowiem też pieniądze na notariusza, podatki, prowizję pośrednika, opłaty sądowe czy te związane z zaciągnięciem kredytu. W efekcie chcąc z pomocą kredytu kupić 30-metrowe „M” w mieście wojewódzkim trzeba dysponować kwotą minimum 20 tysięcy złotych, a w Warszawie czy Gdańsku nawet ponad 40 tysięcy – wynika z szacunków HRE Investments.

Własnych środków warto mieć oczywiście więcej, aby przedstawić minimum 20-proc. wkład własny. Wtedy banki patrzą na klientów przychylniejszym okiem i mogą zaoferować trochę lepsze warunki kredytowe. Powód jest prosty – klient z wyższym wkładem własnym jest dla banku mniej ryzykowny.

Dla spokoju warto kupując nowe „M” mieć przynajmniej 3% jego wartości na pokrycie kosztów transakcyjnych. Niestety w przypadku lokali używanych koszty transakcyjne są znacznie wyższe, a więc i bufor bezpieczeństwa musi być wyższy – około 8% wartości nieruchomości. Przede wszystkim wynika to z faktu, że kupując nowe mieszkanie nie trzeba ponosić kosztów pośrednictwa, podatku od czynności cywilnoprawnych, a i sam rachunek za notarialną umowę deweloperską jest dzielony na pół.

Całe szczęście kupując mieszkanie można pokusić się o negocjacje. I tak negocjować można z notariuszem wysokość pobieranej przez niego taksy, a z pośrednikiem można rozmawiać o wysokości pobieranej prowizji. Podobnie bank – może być bardziej powściągliwy przy naliczaniu różnych opłat okołokredytowych. Tylko podatek od czynności cywilno-prawnych i opłaty sądowe negocjacjom nie podlegają.

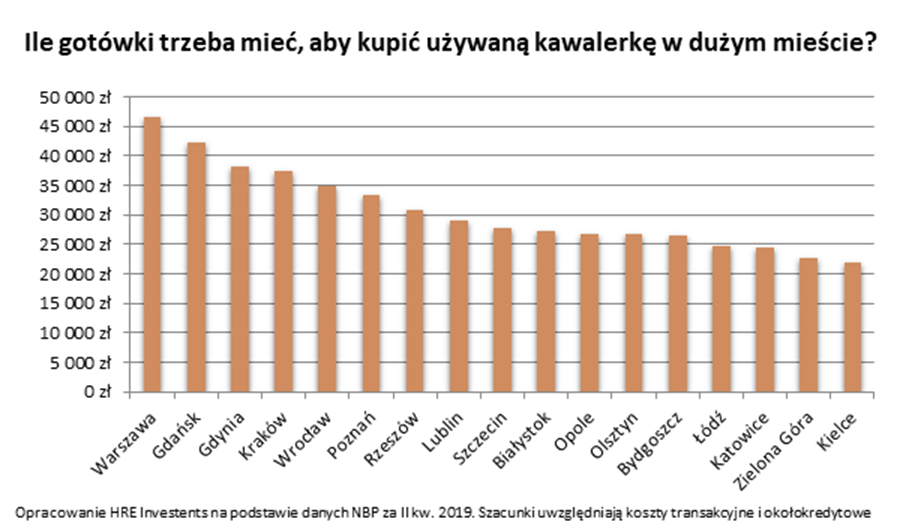

46 tysięcy w Warszawie i 18 w Zielonej Górze

Ile więc trzeba mieć gotówki, aby ze spokojem kupić skromne 30-metrowe mieszkanie w największych Polskich miastach? Z najnowszych danych banku centralnego wynika, że za 30-metrową używaną kawalerkę trzeba zapłacić od około 122 tys. zł w Kielcach do 258 tys. zł w Warszawie. W przypadku lokali nowych potrzebne kwoty są wyższe – od 134 do 268 tys. zł za taki sam metraż. W efekcie żeby ze spokojem podejść do zakupu mieszkania i móc wybierać z całej oferty kredytowej dostępnej na rynku trzeba mieć od 18 tys. zł gotówki w przypadku zakupu nowej kawalerki w Zielonej Górze po 46 tysięcy złotych na używane „M” w Warszawie. W większości miast wojewódzkich przyszły nabywca skromnego „M” musi dysponować oszczędnościami w kwocie od 20 do 30 tysięcy złotych. Z taką sytuacją spotkają się mieszkańcy Białegostoku, Opola, Kielc, Szczecina, Łodzi, Bydgoszczy, Olsztyna, Rzeszowa, Katowic i Lublina. O 10 tysięcy złotych wyższy budżet muszą mieć mieszkańcy Gdyni, Gdańska, Krakowa, Poznania i Wrocławia.

| Kwota gotówki potrzebna, aby kupić kawalerkę w dużym mieście | ||||

| Lokalizacja | Średnia cena transakcyjna kawalerki o pow. 30 m kw. | Kwota potrzebna, aby zaciągnąć kredyt z 10-proc. wkładem własnym* | ||

| rynek pierwotny | rynek wtórny | rynek pierwotny | rynek wtórny | |

| Warszawa | 267 960 zł | 258 300 zł | 34 835 zł | 46 494 zł |

| Gdańsk | 248 640 zł | 234 690 zł | 32 323 zł | 42 244 zł |

| Gdynia | 245 430 zł | 212 430 zł | 31 906 zł | 38 237 zł |

| Kraków | 233 250 zł | 208 680 zł | 30 323 zł | 37 562 zł |

| Wrocław | 223 050 zł | 194 460 zł | 28 997 zł | 35 003 zł |

| Poznań | 211 830 zł | 185 820 zł | 27 538 zł | 33 448 zł |

| Rzeszów | 165 690 zł | 170 910 zł | 21 540 zł | 30 764 zł |

| Lublin | 175 560 zł | 161 130 zł | 22 823 zł | 29 003 zł |

| Szczecin | 194 340 zł | 153 690 zł | 25 264 zł | 27 664 zł |

| Białystok | 168 600 zł | 152 070 zł | 21 918 zł | 27 373 zł |

| Opole | 155 580 zł | 149 340 zł | 20 225 zł | 26 881 zł |

| Olsztyn | 172 710 zł | 149 190 zł | 22 452 zł | 26 854 zł |

| Bydgoszcz | 177 900 zł | 147 420 zł | 23 127 zł | 26 536 zł |

| Łódź | 175 590 zł | 137 880 zł | 22 827 zł | 24 818 zł |

| Katowice | 188 250 zł | 135 630 zł | 24 473 zł | 24 413 zł |

| Zielona Góra | 134 880 zł | 126 090 zł | 17 534 zł | 22 696 zł |

| Kielce | 150 600 zł | 122 010 zł | 19 578 zł | 21 962 zł |

| * wraz z kosztami transakcyjnymi i okołokredytowymi. Na rynku wtórnym 8%, a na pierwotnym 3% wartości nieruchomości. | ||||

| Opracowanie HRE Investments na podstawie danych NBP za II kw. 2019 | ||||

Taniej obniżyć wkład niż dopłacać do zakupu

Jeszcze kilka lat temu w zdobyciu niezbędnego wkładu własnego pomagał program „Mieszkanie dla młodych”. Była to budżetowa dopłata do zakupu mieszkania, która stanowiła substytut wkładu własnego. Szczególnie w ostatnich latach działania tego programu jego popularność była tak duża, że kolejne transze pieniędzy rozchodziły się błyskawicznie. Nie dziwi więc, że część polityków wraca do tego pomysłu.

Warto się jednak zastanowić czy podobnego efektu nie można osiągnąć w sposób znacznie prostszy, niewymagający rozbudowanej biurokracji i oszczędzający budżetowi miliardy złotych. Chodzi o obniżenie wymagań odnośnie wkładu własnego dla osób kupujących pierwsze mieszkanie. Ma to szczególnie sens przy wprowadzeniu dodatkowego obostrzenia dotyczącego maksymalnej pożyczanej kwoty.

Tego rodzaju regulacje działają w takich krajach jak Irlandia, Estonia, Łotwa czy Zjednoczone Emiraty Arabskie. I tak na przykład W Estonii czy na Łotwie działa rządowy program gwarancji, który pozwala kupującym pierwsze mieszkanie posiadać mniejszy wkład własny niż rynkowy standard. W Irlandii natomiast standardowe wskaźniki LtV są wyższe dla osób kupujących pierwsze mieszkanie (standardowo 90% wobec 80 czy 70% dla pozostałych). Podobnie jest w Zjednoczonych Emiratach Arabskich. Tam kupując pierwsze „M” z niższej półki cenowej można zadłużyć się na znacznie większą część ceny mieszkania niż na przykład kupując nieruchomość w celach inwestycyjnych.

Bartosz Turek, główny analityk HRE Investments

foto:archiwum