Polacy wciąż bardzo chętnie zadłużają się, aby kupować mieszkania. Rośnie nie tylko liczba chętnych na mieszkaniowy dług, ale też przeciętna pożyczana kwota. Całe szczęście, ta ostatnia rośnie w ostatnim czasie coraz wolniej – wynika z danych BIK, które przeanalizował HRE Investments.

Wyhamowanie wzrostów cen mieszkań to obecnie najbardziej prawdopodobny scenariusz dla rynku mieszkaniowego w 2020 roku. Główne powody? Spodziewany wolniejszy, choć wciąż solidny, wzrost gospodarczy, słabszy wzrost wynagrodzeń czy stopniowo spadająca rentowność wynajmu mieszkań. Ma to szanse tonować popyt na mieszkania na tyle, że ceny nieruchomości przestaną rosnąć w tak szybkim tempie jak w 2019 roku.

Hamuje apetyt na dług

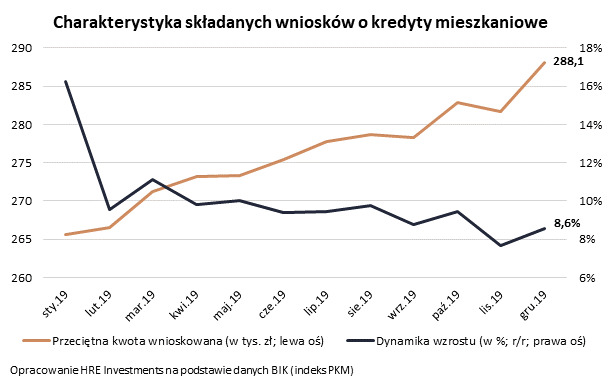

Już najnowsze dane BIK sugerują, że spełnienie się tej prognozy jest coraz bardziej prawdopodobne. Firma ta publikuje bowiem informację o średniej kwocie kredytu mieszkaniowego wnioskowanej przez kredytobiorcę. Jest to liczba w pełni zależna od warunków transakcji ustalonych przy okazji podpisania umowy przedwstępnej kupna – sprzedaży nieruchomości. Naturalna jest tutaj bardzo wyraźna korelacja, że Polacy ograniczają apetyty na hipoteki, gdy mieszkania tanieją i odwrotnie – kupujący muszą pożyczać więcej, gdy mieszkania drożeją.

Spójrzmy więc na konkretne liczby. W grudniu potencjalny kredytobiorca zawnioskował o kredyt w przeciętnej kwocie 288,1 tys. złotych. To o 8,6% więcej niż rok wcześniej. Wzrost jest wciąż duży, ale już nie dwucyfrowy, co jeszcze kilka miesięcy temu nie było niczym zaskakującym. To może sugerować, że w ostatnim czasie ceny mieszkań rosną trochę wolniej. I choć na twarde dane potwierdzające to przypuszczenie przyjdzie poczekać jeszcze kilka miesięcy, to bez wątpienia wyhamowanie wzrostów cen mieszkań byłoby przyjęte z ulgą przez wiele osób.

Nie brakuje chętnych na dług

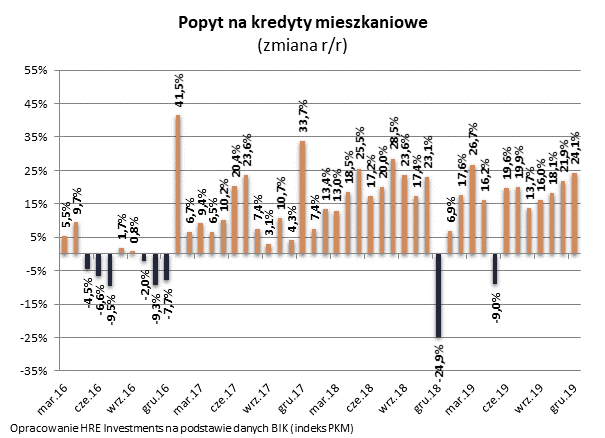

Wolniejszy wzrost przeciętnej wnioskowanej kwoty kredytu nie znaczy jednak, że popyt na kredyty maleje. Dobitnie świadczy o tym najnowsza publikacja BIK. Wynika z niej, że wciąż przybywa chętnych na mieszkaniowe długi. Liczba składanych wniosków kredytowych była bowiem w grudniu 2019 roku o prawie 20% wyższa niż rok wcześnie. To daje bankom nie tylko możliwość bicia historycznych rekordów wartości udzielanych kredytów mieszkaniowych, ale też jest idealną okazją do podnoszenia kosztu kredytu czy stawiania przed potencjalnymi kredytobiorcami wyższych wymagań.

Bartosz Turek, główny analityk HRE Investments

foto: archiwum