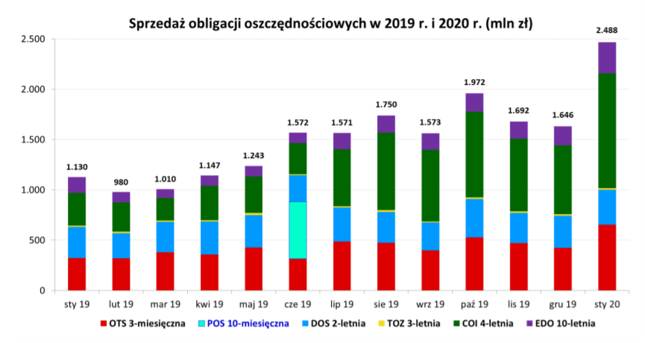

Inflacja w Polsce przyspieszyła do najwyższego poziomu od 8 lat, a oprocentowanie depozytów w bankach pozostaje bardzo niskie. W takim otoczeniu rekord za rekordem biją obligacje oszczędnościowe Skarbu Państwa. W styczniu ich sprzedaż po raz pierwszy w historii przebiła 2 mld zł, a liczba nabywców sięgnęła rekordowych 27 724 osób.

Aż 2,488 mld zł wydano w ubiegłym miesiącu na zakup obligacji oszczędnościowych. To absolutny historyczny rekord i wynik o ponad 500 mln zł wyższy niż poprzedni rekord — z października ubiegłego roku. Największą w historii popularnością cieszyły się aż cztery typy rządowych papierów — obligacje trzymiesięczne, dwuletnie, dziesięcioletnie i 500+. Szczególnie wyraźny był wzrost zainteresowania papierami o zmiennym – zależnym od inflacji – oprocentowaniu – ich udział w sprzedaży sięgnął niemal 60 proc. – najwięcej od lat. Drastycznie zmalał za to udział „dwulatek” (o stałej, z góry znanej stopie zwrotu) – do raptem 13,9 proc. wobec dwudziestu kilku w pierwszej połowie ubiegłego roku.

Hitem okazały się „czterolatki” – dające zarobić w pierwszym roku inwestycji 1,944 proc. (po odjęciu podatku Belki), a w kolejnych 1,25 p.proc. ponad raportowaną przez GUS inflację CPI. Na ich zakup oszczędzający przeznaczyli astronomiczne 1,14 mld zł. To więcej niż pozyskało Ministerstwo Finansów ze sprzedaży wszystkich obligacji oszczędnościowych w którymkolwiek z pierwszych czterech miesięcy ubiegłego roku. W styczniu 2020 r. nabywcy kupili 3,5 razy więcej „czterolatek” niż w styczniu 2019 r. Udział tych papierów w strukturze sprzedaży sięgnął aż 45,8 proc. – najwyższego poziomu od kwietnia 2017 r.

Jak świeże bułeczki schodziły również obligacje trzymiesięczne. Ich nabywcy mogą zarobić tylko 1,215 proc. w skali roku, ale w danych nie widać, by była to oferta specjalnie zniechęcająca. W styczniu MF pozyskało z ich sprzedaży aż 654,7 mln zł — najwięcej w historii i ponad 2 razy więcej niż rok wcześniej.

Na podium uplasowały się kolejne papiery o stałej stopie zwrotu — obligacje dwuletnie. Mimo że ich udział w sprzedaży mocno spadł, to sama kwota przeznaczona na ich zakup nie była niska — wyniosła 345,4 mln zł, więcej niż ich średnia sprzedaż w ubiegłym roku.

Wyjątkowo dużym zainteresowaniem cieszyły się również obligacje dziesięcioletnie. Ich sprzedaż sięgnęła aż 311 mln zł — najwięcej w historii, dwa razy więcej niż w styczniu 2019 r. czy więcej niż w całym 2016 r.

Rekordowe wzrosty popularności notują obligacje, które mogą nabyć wyłącznie beneficjenci programu „rodzina 500+”. Na ich zakup Polacy wydali w ubiegłym miesiącu 19 mln zł, rok wcześniej były to niecałe 3 mln zł.

Wielkość i struktura sprzedaży zestawione z bieżącymi doniesieniami z gospodarki sugerują, co motywuje Polaków do lokowania oszczędności w obligacje detaliczne Skarbu Państwa. Ceny rosną najszybciej od 8 lat, a konsumenci (i eksperci) oczekują, że taka sytuacja potrwa jeszcze co najmniej parę miesięcy. Tymczasem Rada Polityki Pieniężnej utrzymuje stopy procentowe na rekordowo niskim poziomie, a samym bankom nie zależy specjalnie na pozyskiwaniu kapitału.

Dlatego bardzo niskie pozostaje oprocentowanie depozytów bieżących i terminowych. W efekcie Polacy muszą liczyć się z erozją oszczędności. Brakuje bezpiecznego produktu finansowego chroniącego przed inflacją. Oprocentowanie lokat jest zazwyczaj (choć nie zawsze) tak niskie, że oszczędzający wolą kupować nawet przynoszące realną stratę obligacje trzymiesięczne. Średnie oprocentowanie lokat było w styczniu prawdopodobnie (nie ma jeszcze danych za ten okres, przyjęliśmy dane z grudnia) nieznacznie niższe niż papierów rządowych — wyniosło 1,42 proc. w skali roku brutto wobec 1,5 proc. Oznacza to, że na przeciętnej lokacie tracono w ubiegłym miesiącu ponad 3 proc. – najwięcej od wczesnych lat 90.

W obliczu przyspieszenia inflacji nie dziwi również wzrost popularności tych papierów, z których zwrot zależy właśnie od zmiany cen. Tyle że niestety i one wcale nie muszą ochronić oszczędności przed utratą wartości. Można na nich realnie stracić, ale i tak mniej niż na koncie czy lokacie.

Kto kupuje obligacje oszczędnościowe?

Pomimo imponująco rosnącej sprzedaży, obligacje detaliczne wciąż stanowią margines oszczędności Polaków. Na depozytach bankowych gospodarstw domowych znajduje się ponad 800 mld zł, w obligacjach oszczędnościowych ulokowane jest ok. 30 mld zł. W swoim portfelu ma je 143 tys. osób oraz 25,5 tys. na kontach IKE-Obligacje.

W styczniu obligacje oszczędnościowe kupiły rekordowe 27 724 osoby — o niemal 7 tys. więcej niż w grudniu. Pomijając (także rekordowe, przekraczające 100 mln zł) zakupy na IKE, przeciętny nabywca ulokował w rządowych papierach ponad 86 tys. zł.

W ubiegłym roku Ministerstwo Finansów pozyskało ze sprzedaży obligacji oszczędnościowych aż 13,8 mld zł (po odjęciu wyemitowanych i wykupionych w 2019 r. papierów trzymiesięcznych) – jest to prawdopodobnie kwota większa, niż wyniósł deficyt budżetu państwa. W tym roku, w obliczu bardzo wysokiej, przekraczającej 4 proc. inflacji, można się spodziewać jeszcze wyższej popularności tych obligacji. Szczególnie że na horyzoncie wciąż nie widać szans na podwyżkę stóp procentowych, a niektórzy członkowie RPP przebąkują nawet o ich obniżce.

W takich okolicznościach obligacje detaliczne mogą być ostatnią deską ratunku dla tych Polaków starających się ochronić oszczędności przed utratą wartości, którzy nie chcą podejmować zbyt dużego ryzyka, wchodząc na rynek akcji, czy też nie mają środków lub ochoty na zaciągnięcie kredytu na zakup mieszkania na wynajem.

Pomocną dłoń do oszczędzających mogłyby wyciągnąć polskie władze, które mają możliwość wprowadzenia kwoty wolnej od podatku Belki. Ciekawą propozycję mają w tym zakresie Węgrzy, gdzie oprocentowanie jest relatywnie wysokie, a ponadto zysk nie jest objęty podatkiem od dochodów kapitałowych.

Maciej Kalwasiński